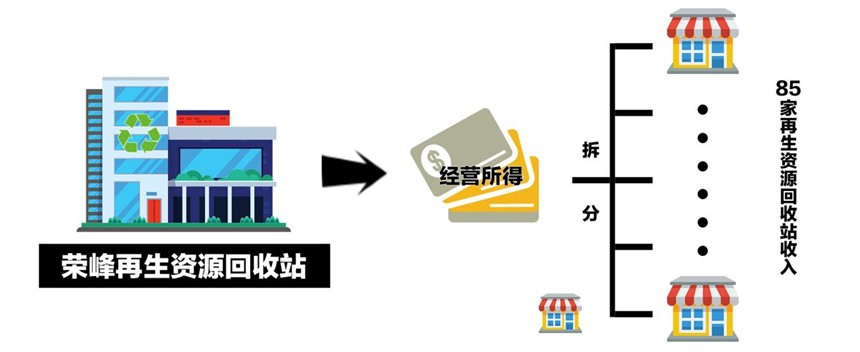

近日,国家税务总局池州市税务局稽查局依法查处了东至县荣峰再生资源回收站暨盛荣峰偷税案件。经查,盛荣峰借用他人身份证设立85家回收站,通过将本该是荣峰再生资源回收站的经营收入拆分至85家回收站,违规享受小规模纳税人减免增值税政策,少缴增值税、个人所得税等税费215.84万元。池州市税务局稽查局依法对东至县荣峰再生资源回收站及盛荣峰追缴税费款、加收滞纳金并处罚款,共计339.74万元。目前,涉案税费款、滞纳金、罚款均已追缴入库。

85家回收站集中注册 有违经营常理

前期,池州市税务局稽查局通过税收大数据分析发现,东至县芳李再生资源回收站等85家回收站,成立时间相隔不超过3个月,注册地址均在同一个工业园区,开具发票的货物品名一致、金额雷同,开票时间相对集中,由同一局域网地址和IP地址开具,受票方均为同一家纸业公司,明显存在异常。

检查人员通过实地走访发现,东至芳李再生资源回收站等85家回收站,在东至县工业园区内既无挂牌、也无实体运营场所。

85家回收站都是空壳企业?发票都是由谁开具的?背后真正的控制人又是谁?一连串的疑问浮现在检查人员的心头,这背后究竟隐藏了怎样的真相?

带着这些疑问,检查人员深入研判案情,为避免打草惊蛇,决定采取逆向调查的方式,先对下游受票方某纸业公司开展检查。

检查人员依法调取了与某纸业公司相关年度内所有公司及个人的银行账户交易明细,对近2000笔往来资金交易进行了比对分析、追溯查证。其中,总金额占比高、转账频次多,交易对象均为盛荣峰的转账记录引起了检查人员的注意。

借用身份成立个体户拆分经营 案件真相大白

为了查清盛荣峰与85家回收站的关联性,检查人员依法约谈了85家回收站的经营者,这些经营者自述称,他们与盛荣峰多为亲戚、朋友关系,盛荣峰请他们帮忙成立个体工商户,成立后回收站均由盛荣峰全权管理,他们知道盛荣峰向纸业公司提供废纸,但他们既没参与经营也没参与分红。

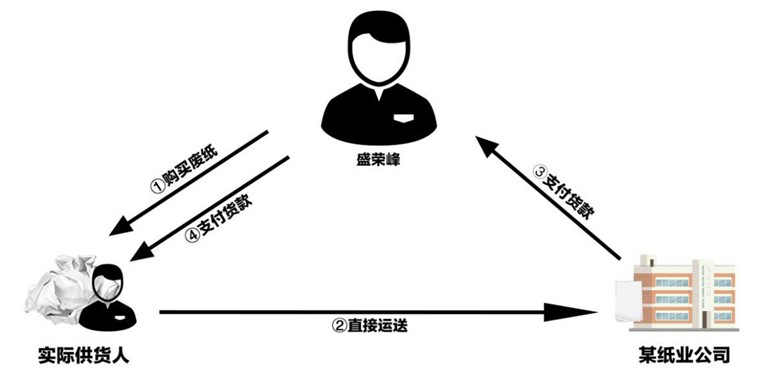

经过进一步梳理相关资金流向,检查人员发现盛荣峰实际上是一个“中间商”,他从全国各地购买废纸,让供货人直接将废纸运送到某纸业公司,某纸业公司将货款支付给盛荣峰,再由盛荣峰支付给实际供货人。

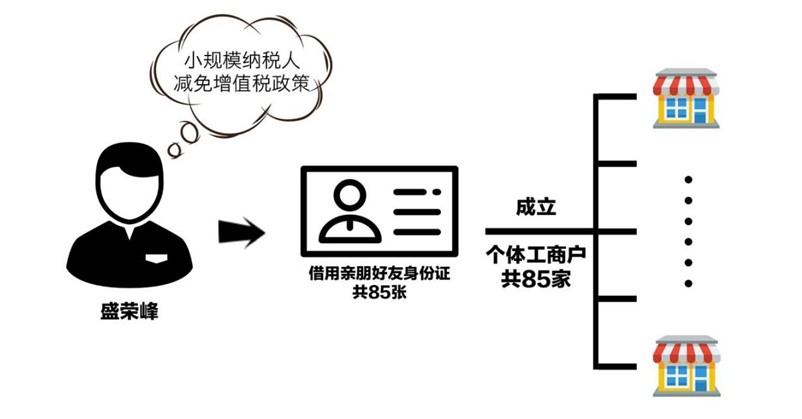

面对检查人员的询问和查证,盛荣峰承认,某纸业公司在收购废纸时需要其提供发票,如果单从盛荣峰名下的荣峰再生资源回收站开具,会多缴一些税费款,进而导致其利润减少。为了既能大量开票、又少缴税款,盛荣峰动起了“歪心思”。

他借用了亲戚、朋友的85张身份证,成立了85家个体工商户,除前期为某纸业公司补开发票外,后期开票金额均控制在每家每季度不超过30万元增值税起征点,借此达到享受增值税小规模纳税人减免政策优惠,逃避缴纳税款的目的。

法理相融“说理式执法” 主动配合处理

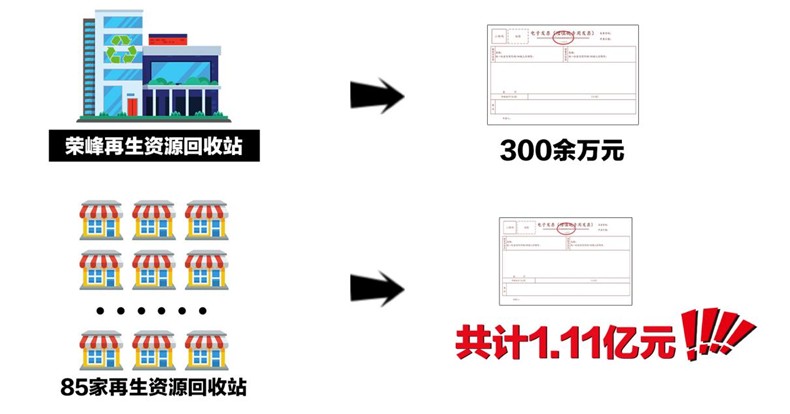

经查,涉案期间,某纸业公司取得东至县荣峰再生资源回收站开具的增值税普通发票仅300余万元,其余发票均由85家再生资源回收站开具,开票金额共计1.11亿元。

案件查办过程中,检查人员耐心为盛荣峰讲解了税种管理、申报缴纳、财务核算等相关规定。盛荣峰表示认罚并积极配合处理。同时,检查人员对85家回收站营业执照上的经营者进行了普法教育,引导他们保管好身份信息,提高法律意识,防范法律风险。

根据《中华人民共和国税收征收管理法》第六十三条第一款:纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

池州市税务局稽查局依据法律规定,对盛荣峰的违法行为,作出追缴税费款、加收滞纳金并处罚款的决定。同时,对盛荣峰及85家再生资源回收站涉嫌虚开发票有关线索移送公安机关进一步侦查。